Als automonteur word ik vaak gevraagd naar de HUK no-claim kortingstabel. Begrijpelijk, want dit onderwerp is voor veel automobilisten abracadabra. Toch is het niet zo ingewikkeld als het op het eerste gezicht lijkt. Stel je voor, je bent nieuw in Nederland en koopt je eerste auto. Daar sta je dan met de verzekeringsagent en begrijp je er niets van wanneer hij het heeft over no-claim korting en terugval.

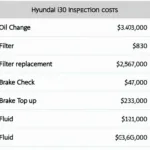

Tabel met HUK no-claim kortingen

Tabel met HUK no-claim kortingen

Wat is de HUK No-Claim Kortingstabel?

Simpel gezegd: de HUK no-claim kortingstabel laat zien hoe je autoverzekeringspremie zich in de loop der tijd ontwikkelt. Hoe langer je schadevrij rijdt, hoe hoger je no-claim korting en hoe lager je verzekeringspremie.

“De no-claim korting is een belangrijk instrument voor risicobeoordeling in de autoverzekering”, legt Dr. Markus Schmidt, verzekeringsexpert uit München, uit. “Automobilisten met veel schadevrije jaren worden als minder risicovol beschouwd en betalen daarom minder.”

Hoe Werkt de HUK No-Claim Kortingstabel?

De tabel is verdeeld in verschillende no-claim klassen, die lopen van 0 tot 25 (bij sommige verzekeraars ook hoger). Beginners starten meestal in klasse 0 en verbeteren hun klasse met elk schadevrij jaar.

Stel, je bent een beginnende bestuurder en start in no-claim klasse 0. Als je een jaar lang schadevrij rijdt, ga je naar klasse 1. Het volgende jaar, als je weer geen ongeluk hebt gehad, ga je naar klasse 2, enzovoort. Met elke stap naar een hogere no-claim klasse daalt je verzekeringspremie.

HUK24 No-Claim Kortingstabel

HUK24 No-Claim Kortingstabel

Welke Factoren Beïnvloeden Mijn No-Claim Korting?

Naast het aantal schadevrije jaren zijn er nog andere factoren die je no-claim korting kunnen beïnvloeden, bijvoorbeeld:

- Je voertuigtype: Sportwagens worden bijvoorbeeld vaak in hogere klassen ingedeeld dan kleine auto’s.

- Je jaarlijkse kilometrage: Hoe meer je rijdt, hoe hoger het risico op een ongeval.

- Je woonplaats: In grote steden is het risico op een ongeval vaak hoger dan op het platteland.

Wat Gebeurt er bij een Ongeval met Mijn No-Claim Korting?

Als je een ongeval hebt veroorzaakt, val je terug in no-claim klasse. Hoeveel klassen je terugvalt, hangt af van verschillende factoren, bijvoorbeeld de hoogte van de schade en of je het ongeval zelf hebt veroorzaakt.

Hoe Kan Ik Mijn No-Claim Korting Verbeteren?

Er zijn verschillende manieren om je no-claim korting te verbeteren:

- Schadevrij rijden: Dit is de belangrijkste en meest effectieve methode om je klasse te verbeteren.

- Rijtraining volgen: Sommige verzekeraars bieden kortingen voor deelname aan rijvaardigheidstrainingen.

- Tweede auto regeling gebruiken: Als je een tweede auto aanmeldt, kun je de no-claim korting van de eerste auto overnemen.

HUK No-Claim Korting: Conclusie

De HUK no-claim kortingstabel is een belangrijk onderdeel van je autoverzekering. Hoe hoger je korting, hoe lager je verzekeringspremie.

Zorg ervoor dat je je no-claim korting verbetert door schadevrij te rijden en de bovenstaande tips te volgen. Zo bespaar je op de lange termijn geld!

Heb je nog vragen over de HUK no-claim kortingstabel of andere onderwerpen met betrekking tot autoverzekeringen? Neem gerust contact met ons op! Onze experts helpen je graag verder.